آیتم های قیمت جدید چیست ؟

در پیمان هایی که برای تهیه ی برآورد هزینه اجرای آنها، از فهرست بها استفاده شده است، در صورتی که در چهارچوب موضوع پیمان، اجرای کارهایی لازم شود که برای آنها قیمت و تعداد در برآورد هزینه اجرای کار منضم به پیمان موجود نباشد، برای تعیین بهای واحد این نوع پیمانکار باید بی درنگ پس از دریافت ابلاغ مهندس مشاور، قیمت پیشنهادی خود را برای اجرای کارهای یاد شده، همراه با تجزیه قیمت، به مهندس مشاور تسلیم نماید. قیمتی که با توافق پیمانکار و مهندس مشاور تعیین می شود و به تصویب کارفرما برسد، ملاک پرداخت است.

از تعریف فوق می توان به این نتیجه رسید که :

1-آیتمی قیمت جدید است که برای کار مرتبط با آن به هر دلیل ( از قبیل برآورد نادرست، تغییرات در حین اجرا، تغییر مشخصات و … ) در فهرست بها و مقادیر کار منضم به پیمان ردیفی در نظر گرفته نشده باشد و پس از جاری شدن قرارداد آن کار در چهارچوب موضوع پیمان به پیمانکار ابلاغ شود .

2-در صورتی که ردیف کارهای یاد شده ( شرح و بهای واحد) در فهرست بها ( که برآورد هزینه اجرای موضوع پیمان با استفاده از آن تهیه شده است)، موجود باشد، از ردیف های موجود در فهرست بها، به عنوان قیمت جدید استفاده می شود. جمع مبلغ مربوط به این ردیف ها، نباید از 25 درصد مبلغ اولیه پیمان بیشتر شود.

3- برای تعیین بهای کار جدید ابلاغی (قیمت جدید) ، می بایست تجزیه بهای کلیه موارد مرتبط با آن کار را (از جمله هزینه نیروی انسانی ، مصالح ، ابزار و ماشین آلات و حمل و…) با توجه به قیمت روز انجام کار در محل پروژه تهیه و به مشاور پروژه جهت بررسی تسلیم نمود .

روش تهیه آنالیز بهای قیمت جدید

هر آنالیز بها در حالت کلی از چهار بخش اصلی تشکیل شده است که عبارتند از :

1- هزینه دستمزد نیروی انسانی

2- هزینه مصالح مصرفی

3- هزینه ابزار و ماشین آلات مورد استفاده

4- هزینه حمل و جابجایی مصالح

باید توجه داشت که آنالیز بهای هر کار می تواند متشکل از یک تا چهار رکن از ارکان فوق باشد .

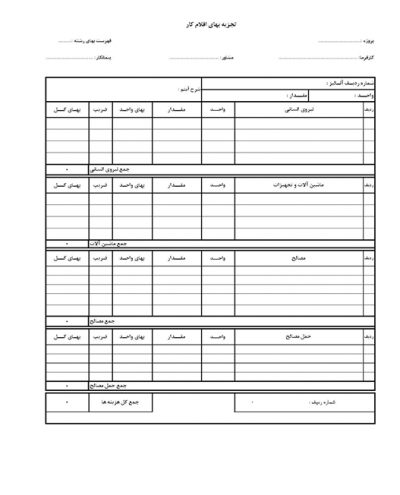

جهت آنالیز بهای کارهای جدید ، اصولا از فرم استانداردی استفاده میگردد که به فرم “تجزیه بهای اقلام کار” شناخته می شود .

برای تهیه قیمت جدید کارهای ابلاغی، ابتدا باید شرح کامل و دقیق کار اجرایی را در قسمت شرح آیتم ذکر کنیم بطور مثال اگر کاری شامل همه ارکان فوق الذکر بود باید بطور کامل نوشته شود شود ” تهیه ، نصب و حمل …..” و در ادامه شرح کار ذکر گردد و یا اگر کاری فقط شامل اجرا بود باید ذکر شود “دستمزد نصب و اجرا” و سپس شرح کار اضافه گردد .

سپس با توجه به فصول فهرست بها و کار مورد اجرا، مرتبط ترین فصل را با کار مربوطه انتخاب کرده و یک شماره 6 رقمی انتخاب می کنیم بطوریکه آن شماره در فهرست بها و در فصل مربوطه مشابه نداشته باشد. باید توجه داشت که دو رقم اول شماره انتخابی حتما باید با شماره فصل یاد شده یکسان باشد.

حال باید واحد کار انجام شده را در محل مربوطه درج نمائیم مثلأ برای کارهای فلزی عمومأ واحد کار کیلوگرم، یا کاشیکاری متر مربع و…. می باشد. این واحد، واحدی است که در ازای انجام آن به تیم اجرایی پول پرداخت می گردد .

نحوه تعیین مقدار و بهای هر یک از ارکان ذکر شده در فوق و منابع و ماخذ مورد نیاز جهت تهیه آنالیز بها می پردازیم .

نحوه تعیین مقدار و بهای هر یک از ارکان ذکر شده در فوق و منابع و ماخذ مورد نیاز جهت تهیه آنالیز بها می پردازیم .

الف ) دستمزد نیروی انسانی

در وهله اول برای آنالیز نیروی انسانی باید بررسی شود برای کار مورد نظر چه عوامل اجرایی (مانند کارگر ، بنا ، لوله کش و….) مورد نیاز می باشند. پس از مشخص شدن عوامل اجرایی جهت کار مورد نظر مرحله اصلی کار تعیین مقدار زمان کار انجام شده توسط آن عوامل برای انجام یک واحد از کار می باشد. بهترین مرجع برای تعیین این عامل رکوردگیری کارگاهی می باشد؛ بدین معنی که در یک بازه زمانی مشخص حجم کار انجام یافته را اندازه گیری کرده و سپس با تقسیم زمان بر آن حجم از کار زمان واحد کار اجرایی مشخص می گردد .

جهت تعیین بهای دستمزد کار از دو منبع می توان استفاده نمود .

قرارداد کار پیمانکار : قرارداد پیمانکار دقیق ترین مرجع جهت تعیین نرخ دستمزد کار مورد نظر می باشد .

نرخ دستمزد نیروی انسانی مرکز آمار : این نرخنامه هر ساله در دو نوبت (نرخ نیمه اول و نیمه دوم سال) منتشر و در سایت مرکز آمار قرار میگیرد . این نرخ بصورت دستمزد ساعتی و در سه حالت حداقل ، حداکثر و متوسط منتشر می گردد و مأخذ قابل اطمینانی جهت تهیه آنالیزها می باشد.

ب) هزینه مصالح مصرفی

برای این بخش کلیه مصالح مصرفی درگیر در اجرای کار مورد نظر باید درج شود بطور مثال برای کاشی کاری علاوه بر کاشی ، ملات (شامل سیمان ، ماسه و آب) و یا چسب جهت نصب نیز باید لحاظ شود و یا برای کارهای فلزی در صورت استفاده از الکترود یا پیچ و مهره و حتی ضد زنگ مصرفی ، مقدار آنها باید محاسبه و در آنالیز لحاظ گردد .

پس از تعیین نوع مصالح مصرفی، مقدار آنها محاسبه شده و قیمت روز آن استعلام می گردد. بهتر است برای مصالح اصلی سه پیش فاکتور از مراکز معتبر اخذ و پایین ترین قیمت جهت استفاده در آنالیز مورد توافق قرارگیرد.در صورتیکه برند انحصاری برای اجرای کار جدید از طرف مشاور یا کارفرما تعیین شده باشد، یک پیش فاکتور یا فاکتور از تولید کننده مورد نظر کفایت می کند.

در ستون ضریب باید مقدار پرت مصالح مصرفی را با توجه به شرایط اجرا محاسبه و بصورت ضریب لحاظ نمود .

ج) هزینه ابزار و ماشین آلات

جهت ماشین آلات و ابزار، مانند بخش نیروی انسانی اول باید تمامی ابزار آلات و ماشین آلات مورد استفاده جهت انجام کار مشخص شود. جهت تعیین بهای واحد ماشین آلات، اگر قرارداد اجاره موجود باشد که از قیمت آن استفاده می گردد. در غیر اینصورت می توان از نرخ ماشین آلات مرکز آمار و یا نرخ عوامل موثر فهرست بها استفاده نمود. لازم بذکر است بعلت اینکه نرخ عوامل فهرست بها نرخ سه ماهه چهارم سال قبل از فهرست بها می باشد لذا جهت استفاده از قیمتهای آن باید قیمت ها را با توجه به شاخص های تورمی تا تاریخ انجام کار به روز رسانی نمود.

د) هزینه حمل و جابجایی مصالح

جهت مشخص شدن هزینه حمل مصالح کافی است مبلغ بارنامه حمل را بر مقدار مصالح حمل شده تقسیم نموده تا قیمت حمل برای واحد کار جدید مشخص گردد .

-حال پس از اینکه نحوه محاسبه تمامی ارکان آنالیز بها توضیح داده شد از مجموع بهای کلیه عوامل ، قیمت کار جدید محاسبه می شود .

پس از اتمام آنالیز و استخراج قیمت نهایی کار جدید، با توجه به اینکه طبق بند “ج” ماده ۲۹ شرایط عمومی پیمان به قیمت جدیدی که بر اساس قیمت های روز و در محل اجرای کار بدست می آید فقط ضریب بالاسری تعلق می گیرد، در صورتیکه پیمان مشمول تعدیل آحاد بها باشد، برای سهولت در تهیه صورت وضعیت های تعدیل بهتر است قیمت جدید به اصطلاح “تعدیل معکوس” گردد. یعنی قیمت جدید با توجه به ضرایب پیشنهادی و دوره انجام کار به دوره پیمان برگردد تا مانند سایر ردیفهای پیمان مشمول ضرایب پیمان و تعدیل گردد. برای تعدیل معکوس نمودن قیمت جدید طبق ردیف ۲-۱-۵-۲ دستور العمل نحوه تعدیل آحاد بهای پیمان به شماره 101/173073 می بایست مبلغ نهایی بدست آمده قیمت جدید به حاصل رابطه زیر تقسیم گردد:

که در رابطه فوق:

a = شاخص دوره اجرای کار جدید

b = شاخص مبنای پیمان (مندرج در قرارداد)

c = ضریب تعدیل معکوس

پس از بدست آمدن قیمت جدید از آنالیز، آن را به ضرایب پیمان (منطقه ، طبقات و ضریب پیشنهادی) و ضریب تعدیل معکوس تقسیم نموده و در صورت وضعیت مانند ردیف های پیمان مشمول کلیه ضرایب و تعدیل بر اساس پیمان خواهد گردید.

در انتها لازم به ذکر است در صورتی که کار جدید دارای مشابهت اجرایی با ردیف های فهرست بها باشد می توان از آنالیز ردیف مربوطه در فهرست بها استفاده کرده و فقط قیمت ها را از قیمت روز استفاده نمود.

نکات کاربردی مرتبط با کارهای قیمت جدید

1-جهت تهیه آنالیز قیمت جدید همواره در نظر داشته باشید که کلیه اسناد و مدارک استفاده شده برای آنالیز (از قبیل نقشه ، دستورکار، فاکتور ، بارنامه ، نرخنامه و …) حتی الامکان حتما باید ضمیمه فرم آنالیز باشد .

2-باید توجه داشت که کلیه قیمت های استفاده شده در آنالیز (اعم از فاکتور ، قرارداد پیمانکار جزء و یا نرخنامه های مرکز آمار) باید مربوط به یک دوره سه ماهه انجام کار باشند .

3-اقلام فاکتوری اقلامی هستند که عینأ مبلغ فاکتور پس از تائید کارفرما در صورت وضعیت قرار می گیرند . باید توجه داشت که اقلام فاکتور قیمت جدید محسوب می شوند و مشمول ماده 29 شرایط عمومی پیمان می گردند و تنها ضریب بالاسری به آنها تعلق می گیرد و محدودیتهای مندرج در تبصره ذیل بند “ج” ماده 29 باید در مورد آنها رعایت گردد. به عبارت دیگر جمع بهای قیمتهای جدید موضوع بند “ج” ماده 29 نباید از ده درصد مبلغ اولیه پیمان بیشتر شود.

4-لازم به یادآوری است تعدیل در صورتی به قیمتهای جدید تعلق می گیرد که در هنگام تهیه آنالیزبها عملیات تعدیل معکوس مطابق آنچه قبلا توضیح داده شد بر روی قیمت نهایی انجام پذیرفته باشد.

5-به اقلام فاکتوری تحت هیچ عنوان تعدیل تعلق نمی گیرد .

6-پیمانکار پیش از ابلاغ قیمت جدید توسط کارفرما، الزامی به اجرای این کارهای جدید نخواهد داشت .

{kind=link}

{kind=link}

{kind=link}

{kind=link}

در بخش نتیجه گیری ردیف ۲ اشتباه می باشد

سلام و سپاس

روز بخیر

سوالی داشتم : سقف ۱۰ درصدی قیمتهای جدید نسبت به مبلغ اولیه پیمان مربوط به قیمت روز قیمتهای جدید میباشد یا قیمت در مبنای پیمان